出國(guó)旅游簽證費(fèi)用與代辦服務(wù)全解析

計(jì)劃出國(guó)旅游,簽證是首要跨過的門檻。除了準(zhǔn)備復(fù)雜的材料,費(fèi)用也是大家關(guān)心的重點(diǎn)。一般來說,簽證費(fèi)用主要分為兩大部分:官方簽證費(fèi)和服務(wù)代辦費(fèi)。

一、官方簽證費(fèi)用

官方簽證費(fèi)是申請(qǐng)人需支付給目的地國(guó)家使領(lǐng)館或簽證中心的固定費(fèi)用,此費(fèi)用根據(jù)國(guó)家、簽證類型和停留期限等因素而不同。

- 常見國(guó)家旅游簽證官方費(fèi)用參考(以人民幣計(jì),因匯率波動(dòng),請(qǐng)以申請(qǐng)時(shí)官方公布為準(zhǔn)):

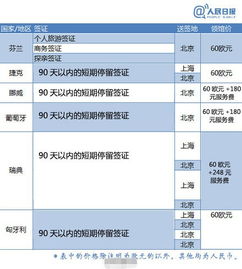

- 申根國(guó)家(如法、意、德等): 簽證費(fèi)約為80歐元(約合人民幣600-650元)。多數(shù)國(guó)家需要通過簽證中心遞交,簽證中心會(huì)收取額外的服務(wù)費(fèi),通常在180-250元人民幣左右。

- 美國(guó): 非移民簽證申請(qǐng)費(fèi)為185美元(約合人民幣1330元)。此費(fèi)用無論簽證是否獲批,均不退還。

- 英國(guó): 標(biāo)準(zhǔn)訪問簽證(6個(gè)月)費(fèi)用為115英鎊(約合人民幣1050元)。

- 日本: 單次旅游簽證費(fèi)約為300元人民幣(通過指定機(jī)構(gòu)代送,費(fèi)用已包含)。

- 泰國(guó): 落地簽費(fèi)用為2000泰銖(約合人民幣400元);提前辦理貼紙簽證費(fèi)用約為240元人民幣。

- 澳大利亞: 訪客簽證(600類別)申請(qǐng)費(fèi)為190澳元(約合人民幣900元)。

重要提示: 以上費(fèi)用僅為簽證費(fèi),不包含可能的生物信息采集(如指紋)、快遞等其他雜費(fèi)。且費(fèi)用時(shí)有調(diào)整,務(wù)必在提交申請(qǐng)前前往目的地國(guó)家駐華使領(lǐng)館或官方簽證中心網(wǎng)站查詢最新標(biāo)準(zhǔn)。

二、簽證代辦服務(wù)費(fèi)用

對(duì)于時(shí)間緊張、怕麻煩或?qū)α鞒滩皇煜さ纳暾?qǐng)人,選擇簽證代辦機(jī)構(gòu)是省心之選。代辦機(jī)構(gòu)提供材料審核、表格填寫、預(yù)約遞交、進(jìn)度跟蹤等服務(wù)。

1. 代辦費(fèi)用范圍:

代辦費(fèi)沒有統(tǒng)一標(biāo)準(zhǔn),因機(jī)構(gòu)品牌、服務(wù)內(nèi)容、目的地國(guó)家難度和申請(qǐng)人自身情況(如護(hù)照空白、材料復(fù)雜程度)而異。一般來說:

- 東南亞等簽證簡(jiǎn)單國(guó)家: 代辦費(fèi)較低,通常在100-300元人民幣之間。

- 申根、英國(guó)、澳大利亞等國(guó)家: 由于材料要求復(fù)雜,代辦費(fèi)較高,通常在300-800元人民幣不等,有些復(fù)雜情況或加急服務(wù)可能超過千元。

- 美國(guó)、加拿大等面試國(guó)家: 代辦機(jī)構(gòu)主要提供材料指導(dǎo)、表格填寫和面試培訓(xùn),費(fèi)用通常在500-1500元人民幣左右。請(qǐng)注意,代辦費(fèi)不包含官方簽證費(fèi),兩者需分開支付。

- 如何選擇代辦機(jī)構(gòu):

- 確認(rèn)資質(zhì): 選擇具有合法出入境服務(wù)資質(zhì)的旅行社或?qū)I(yè)機(jī)構(gòu)。

- 比較服務(wù)與價(jià)格: 明確服務(wù)包含的具體項(xiàng)目(是否包含翻譯、保險(xiǎn)、行程單制作等),避免隱形消費(fèi)。

- 查看口碑: 通過網(wǎng)絡(luò)評(píng)價(jià)、朋友推薦等方式了解機(jī)構(gòu)信譽(yù)和出簽率。

- 警惕低價(jià)陷阱: 遠(yuǎn)低于市場(chǎng)價(jià)的代辦費(fèi)可能意味著服務(wù)縮水或在后續(xù)環(huán)節(jié)加價(jià)。

三、總費(fèi)用估算與建議

一次出國(guó)旅游簽證的總花費(fèi)大致為:官方簽證費(fèi) + 簽證中心服務(wù)費(fèi)(如有)+ 代辦服務(wù)費(fèi)(如選擇)+ 其他雜費(fèi)(如拍照、快遞、保險(xiǎn)等)。

給旅行者的建議:

1. 提前規(guī)劃: 至少在出發(fā)前1-2個(gè)月開始準(zhǔn)備簽證事宜,留足時(shí)間應(yīng)對(duì)補(bǔ)材料等意外情況。

2. 自助與代辦的權(quán)衡: 如果時(shí)間充裕、英語較好、材料齊全且清晰,可嘗試自行在官網(wǎng)申請(qǐng)以節(jié)省代辦費(fèi)。如果目的地國(guó)家材料復(fù)雜、流程繁瑣,或本人無暇準(zhǔn)備,支付合理的代辦費(fèi)購(gòu)買專業(yè)服務(wù)和省心體驗(yàn)是值得的。

3. 預(yù)算預(yù)留: 將簽證相關(guān)費(fèi)用納入旅行總預(yù)算,并準(zhǔn)備好支付憑證(如繳費(fèi)收據(jù))。

總而言之,出國(guó)旅游簽證的費(fèi)用因人、因國(guó)、因服務(wù)選擇而異。做好前期調(diào)研,明確各項(xiàng)費(fèi)用的構(gòu)成,選擇最適合自己的申請(qǐng)方式,才能讓簽證之旅更加順暢,為美好的旅程開一個(gè)好頭。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.fumao.org.cn/product/65.html

更新時(shí)間:2026-06-19 21:58:53